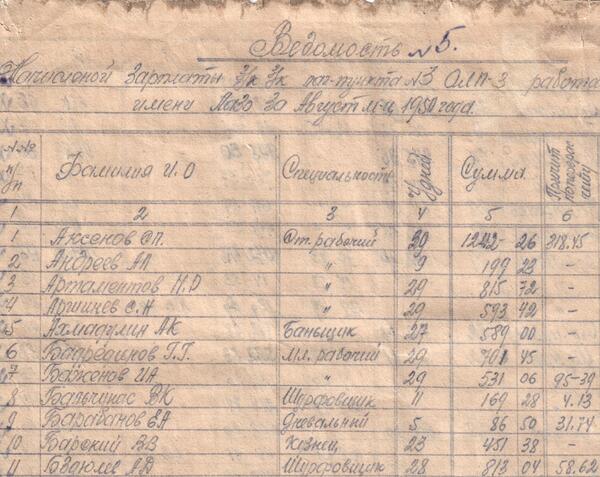

Ведомость № 5 (второй лист) на зарплату заключенным отдельного лагерного пункта № 3, работающим в развед-районе имени Лазо. ЮЗГПУ. Старший бухгалтер Плешаков.

С самого начала работы ГУЛАГа руководство ОГПУ–НКВД понимало, что производительность труда в лагерях требует стимулирования. Оно включало целый ряд элементов, главными из которых были: регулирование величины пищевого пайка в зависимости от выполнения производственных норм; введение системы зачётов, сокращавших срок заключения и премвознаграждения — небольшие выплаты денег за выполнение и перевыполнение норм. Однако в первые годы после войны руководство ГУЛАГа (а затем и МВД) стало всё более активно ставить вопрос о неэффективности этих мер стимулирования труда заключённых (к этому времени уже были отменены зачёты рабочего времени) и введении в лагерях системы зарплаты, соответствующей принципам оплаты труда в гражданских отраслях. В результате сначала в 1948 г. Совмином было принято решение о введении этой системы в Дальстрое — одном из главков МВД, а затем — в 1950 г. — во всех главках МВД, использовавших труд заключённых.

В 1951–1952 гг. МВД СССР провело проверку эффективности введенной системы зарплат в ГУЛАГе. Результаты ведомственных проверок отражают довольно высокую оценку её эффективности: повышение производительности труда и доли заключённых, работавших по основному производству; уменьшение доли заключённых, не выполнявших производственные нормы и т. д. Дифференциация зарплаты в ГУЛАГе была весьма значительной и примерно соответствовала степени её дифференциации в соответствующих секторах экономики СССР (поскольку использовались те же тарифные сетки). В докладе дается оценка достоверности данных отчётности администрации ГУЛАГа.

Несмотря на введение новых стимулов, самоокупаемость ГУЛАГа уже не могла быть достигнута; производительность труда заключённых была ниже, чем у вольнонаёмных работников, а стоимость содержания системы лагерей и колоний возрастала. Этот экономический фактор был одним из главных, приведших в 1960 г. систему ГУЛАГа к концу.